所谓的神话竟是这么简单。原来能做到实事求是就是神话!原来能说老实话,能办老实事的人就是神!

——豆豆

上周小米IPO价格定为17港元/股,以此计算估值为539亿USD。

深圳网站制作公司博久网络请各位老铁察看,不少大V开始高声歌颂:雷军厚道,虽然只有10倍的认购,但你们这类“没见识”的人,了解什么是大盘股,什么是小盘股吗?大盘股募筹资金多,所以10倍好不容易,之前阅文、平安好大夫神马的都是小盘股,超600倍的认购不稀奇!

假如只不过一人、两人持相同看法还好理解,假如三人、四人、五六七八九人也众口一致,是否有点偏假了呢?

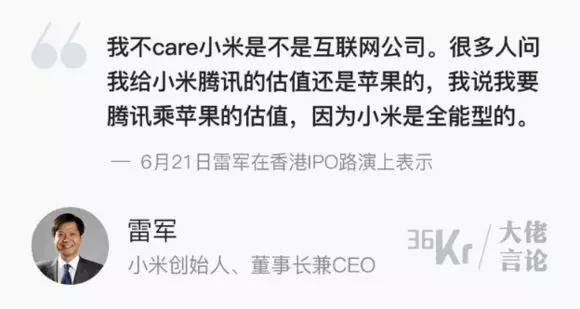

小米那种饰演救世主的虚伪腔调愈加明显,之前分明想搞把大的,1000亿USD不可以,七八百亿USD也行,结果在招投不理想的状况下,还要表现出,“雷军非常厚道,给了一个较低的发行价”,“让大伙有钱赚”,“雷军让利给投资者”......

之前有人说小米是青年的第一支股票,后来不知是什么网友神留言说,“其实可以买,毕竟青年的首次套牢。”

但,根据17元来定价,小米的市盈率在39.6倍,是苹果整整两倍,也就是说,假如根据苹果市盈率,小米今日股价仍然要砍半。

而且基金圈不少人私下表示,10倍认购这个表现只能算一般。

当然,任何结果都会有内因和外因,小米招股遇冷的外部原因也不容忽略。

一方面整体市况确实不好,恒生指数在过去三周以来累计下跌了8.5%。

其次,小米的招股规模实在太大,是阅文和平安好大夫的5~6倍,近期港元拆借利息暴涨又增加了新股认购本钱,依据一些券商测算,假如投资者要用孖展打新,小米首日涨幅若低于4%就会亏损。

所以,小米和雷军在9近日还要继续制造利好、饰演厚道,忽悠韭菜不可以停!

以小米、美团为代表的网络公司掀起了上市浪潮,简单看过去,这批排队上市的网络公司,包含小米,它们都有一个一同的特征:没钱赚!

但它们好像秉承着即便流血也要上市的宗旨,仿佛上市的班车只有最后一趟。

深圳网站制作博久网络特意去找了一下当年阿里、百度上市的招股书(腾讯的未找到),发现它们当年上市之际都已经处于盈利状况。

百度在2005年上市,其招股书显示,当时百度的营收还极少,但增长速度十分飞速,在截至2005年3月31日的首季,百度的营收由2014年同期的人民币1720万元增至人民币4260万元(约合520万USD),2004年该企业的净润为人民币1200万元。

阿里在2014年上市,其招股书显示,2013年1~9月,阿里一共产生收入404亿,净收益可以达到175亿,相当恐怖的数字。

有篇文章的一段话值得摘抄过来与大伙推荐:

无人了解这个游戏规则——根据流量而不是收益来估值的方法在什么时间被资本市场摒弃,而一旦游戏规则改写,他们可能再无翻身之日,毕竟盈利不是容易的事情。

而鼎晖创投开创者王功权近日在朋友圈表示:

“小米和美团IPO三个月内的股价表现,将深刻影响中国创投行业的投资价值取向。以后回顾起来就会发现,这两家公司在这个历史阶段,具备标志性的意义。好,则大伙继续做爆炸成长梦想;不好,则风险投资的一个泡沫年代结束”。

所有人都期望在泡沫年代结束之前,赶上末班车,特别是小米自己。

深圳网站制作公司博久网络觉得,任何事情都有始有终,世界就是以螺旋式周期进步的,在全世界都在挤泡沫的首要条件下,网络也不可能独一无二。

延续了将近十年的花钱经济年代已经结束,考验企业有没内功,有没适当的盈利模式的年代将到来。

这是对老实人的利好!

相信更多人会懂莎士比亚为何说“老实人从来不吃亏”。

即便这么多公司都要上市,让大家这类投资新手就把它们当成一次次学习的机会,掌握怎么样从招股书中判断一家企业的好坏。

招股书总是洋洋洒洒写得不少非常长,像小米的招股书长达597页,其实真的值得看的没多少,假如再极端些,只看财务报表已经足够。

有句名言叫:公司成败看收益,公司生死现金流。

假如有收益,基本可以判断是家好公司,再看三年的价值增长率,蹭蹭增长,一定是踩对了行业,踩对了风口,后面你可以再认真看一下招股书中其他部分,譬如:进步规划之类的。

假如没收益,就看亏损的趋势,越亏越多,如此的公司非常危险,现金流一定一直如履薄冰,无论是筹资还是贷款,一定外债一大堆。

具体到小米来讲,今年继续亏损基本板上钉钉,用盈利率来讲,完全不值,从盈利模式来讲,可以小投机一波,后面一定有资本推进股票涨肯定幅度,找准时机抽身应该问题不大。

让大家返璞归真,作为股票投资,看的第一是公司带来高收益,高收益才会带来高分红,假如一个公司没钱赚那他如何或许会给你分红?从投资角度事实证明没多大投资价值。

决定成长性的是资产负债率,其实简单理解就是,借的钱和拥有资产的比率。

资产负债率是衡量企业长期偿债能力的一个要紧指标,过高的资产负债率对企业意味着高债务风险。常见认可的资产负债率警戒线是70% ,包含银行也以此为参考。

按理说网络公司并困难从银行办下来贷款,能依靠的更多是股权筹资,资产负债率相应就低。但,近些年不少银行的钱通过表外跑到了网络公司中,名股实债。

所以,假如你在网络企业的招股书中看到超越100%,甚至200%多的负债率,也不必惊奇。

而如此的负债率说不好听点,就是资不抵债,一级市场已经融无可融,不上市到二级市场圈钱,大概率的是要死的,而且死得非常惨!

现金流决定着企业生死,深圳网站制作博久网络曾在《金立遭遇乐视危机 欠百亿债务 企业成败看收益 生死现金流》一文中专门介绍过现金流之要紧,其中解析了,为何亚马逊20年不盈利还能屹立不倒,京东超高亏损,却受投资人喜爱等。

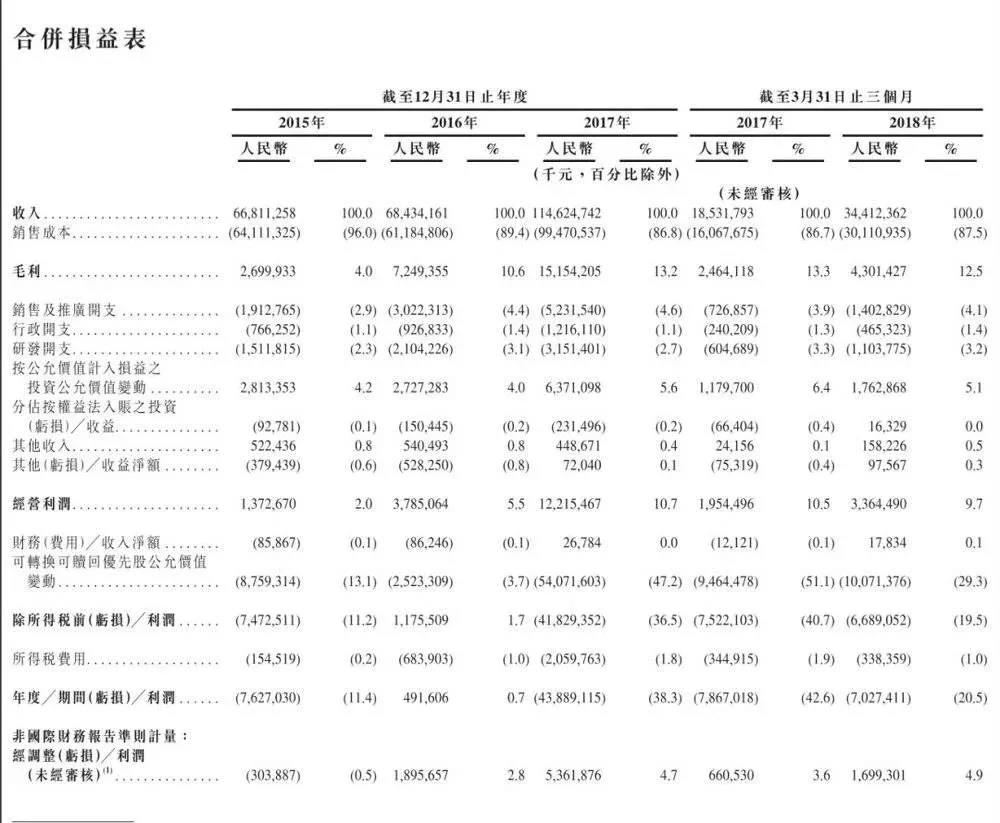

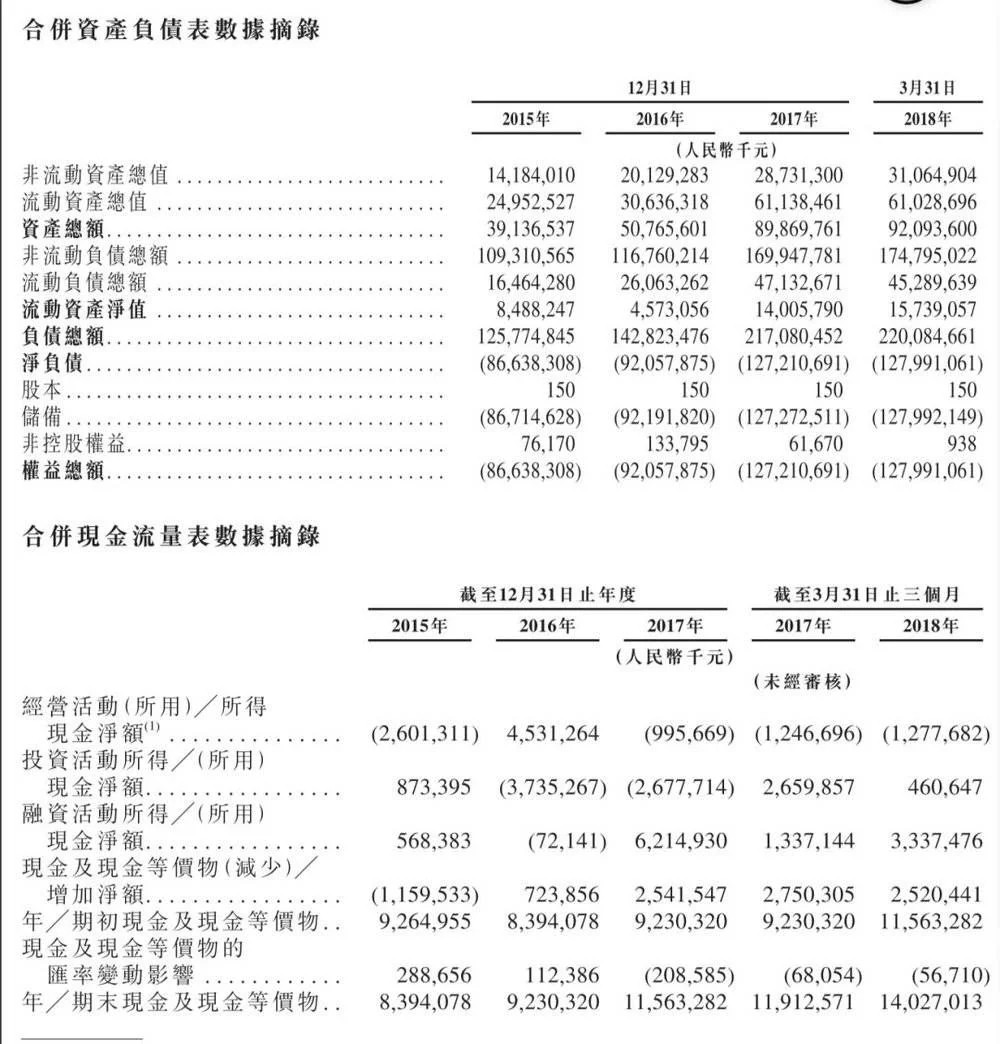

而从小米的现金流量表,可以发现小米2017年经营活动产生的现金流量净额(下称“经营现金流”)逼近负10亿元,这个数自称字跟小米的调整后净收益53.6亿元,其实并不匹配,同时,应收项目和存货的激增也叫人担心,从2016年底的84亿元,到2017年底163亿元,同比疯涨95.1%。

同时,小米的现金流量表还告诉大家,它需要钱,需要大笔的钱。

这个主要用来考察企业的将来前景,与是否会口不应心,嘴上一套,实质是另一套。

从小米的营收结构看,智能手机占比在2018年依旧高达67.53%,雷军一直表示小米是一家网络公司,但网络服务收入只占到了9.39%,数字上很难服众,而且广告收入就贡献了56亿元,占比过半,说明小米的网络收入主要还是刚开始级的流量买卖;当然比较很好的是物联网生态圈的IoT业务及生活消费商品,占了22.37%。

所以,从营收结构上看,小米短期内可能非常难摆脱一家硬件制造商,或者一家手机制造商的标签。

当然,深圳网站制作公司博久网络还要提醒,招股书中的财务报表并不可以100%真实反应企业财务情况,由于被委托的投行职员最擅长在合法的状况下粉饰报表,所以在阅读中需要结合之前的财务信息进行综合剖析。

甚至有业内人士表示,招股书的财务报表只不过做的而已,只不过对你说们,这个表大家做好了,你们不会发现问题的,财务的水非常深,只须有利可图都会选择粉饰。

最后,深圳网站制作公司博久网络引用一段网上对小米的评价,虽然尖刻,但也算戳中不少小米的要害。

小米根本就没核心竞争优势。它赚钱套路还是几年前的网络红人模式,靠媒体捧红,加粉,最后收割粉价值。

所谓生态链就是杂牌贴小米牌,借助小米庞大的粉数目,让小米帮忙卖从中赚差价而已,一旦手机销售量不可以所有都完了。

目前小米手机的情况是高档没竞争优势,低端留不住人,高档不容易做,性价比每人都能做,目前荣耀360魅族联想都有所谓性价比,就连OV也开始发力低端,小米粉一见到比红米还实惠性能还好的,立马就跑光了。

一旦手机业务市场份额开始不断萎缩,所谓生态链也就完了。小米的生态链根本就不是真的意义上的生态链,没我们的标准,用APP将各大贴牌家用电器串联而已,没技术壁垒可言。而目前又是特殊时期,整个世界手机市场萎缩,为了保住市场份额,低端机价格不断下探,这种局势下小米最不好过,这也能证明为何小米上市频繁遇冷。

市场是唯一的试金石,搞科技的,靠所谓自媒体引导舆论,最后会在友商绝对的技术碾压下,被市场淘汰。